ריביות משכנתא והשפעתן על תשלומי המשכנתא

במאמר זה אסקור את נושא ריביות השונות האפשריות של משכנתא וכיצד הן משפיעות על תשלומי המשכנתא השוטפים והמצטברים ובאיזה מקרים מתאימות הריביות השונות. במאמר זה אחל בסקירה ראשונית של סוגי הריביות, אתן סקירה על ריבית קבועה והשפעת הצמדה למדד על ההלוואה.

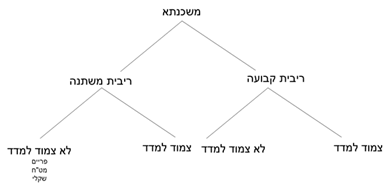

סוגי ריביות משכנתא

הריביות נחלקות לפי התרשים הבא :

כפי שניתן להבין מהתרשים הנ"ל, סוגי ריביות בהלוואת המשכנתא נגזרות משילוב של סוג ריבית, משתנה או קבועה בשילוב של הצמדות למדד מחירים לצרכן או הצמדה למטבע חוץ כלשהוא, הריביות המשתנות יכולות להיות כאלה שמשתנות בתדירות גבוה או נמוכה ובהתאם לזה נקבע מדד הסיכון, במאמר הזה נדבר על הריביות הקבועות הצמודות והלא צמודות.

הלוואות בריבית קבועה

משכנתא בריבית קבועה הינה הלוואה בריבית נקובה , קבועה וידועה מראש למשך כל חיי ההלוואה. זוהי הלוואה שאינה מושפעת מהתנאים הכלכליים בשוק. בתקופות של ריביות נמוכות כדאי לקחת מסלולים של ריבית קבועה ואז לא ניזוק מהעליות הצפויות של הריביות.

כאשר המסלול של הריבית הקבועה צמוד למדד אזי תהיה השפעה על הקרן והתשלומים החודשיים כפי שנראה בהמשך. מבחינת תמחור הריביות, הבנק יתמחר ריבית גבוהה יותר להלוואה בריבית קבועה לא צמודה (קל"צ) מאשר להלוואה בריבית קבועה צמודה. התשלום להלוואה קל"צ בהתחלה יהיה יותר גבוה מההלוואה הצמודה, אך הקרן לא גדלה עקב השפעת ההצמדה וכך גם התשלומים לא יגדלו עם הזמן. יתרון הלוואה בריבית קל"צ הינו בטווחים הארוכים. ככל שהטווח ארוך יותר תהיה הלוואה זו עדיפה על ההלוואה הצמודה וכך הלוואת המשכנתא תהיה רווחית יותר ללקוח.

במחזור הלוואות מסוג זה יתכנו קנסות פירעון מוקדם בהתאם לריבית במועד קבלת ההלוואה ולריבית שתהיה במועד הפירעון.

השפעת ההצמדה למדד

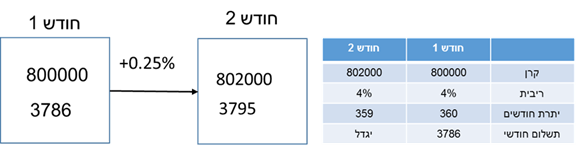

אמחיש את השפעת ההצמדה באמצעות דוגמא.

לקוח לקח הלוואה של 800,000 ₪ בריבית קבועה צמודה למדד בשיעור של 4% ל- 30 שנה, נניח מדד של 3% לשנה שזה בקרוב שיעור מדד של 0.25% לחודש.

במשכנתא של 800,000 ₪ עם 4% ריבית ל-30 שנה , ההחזר (באמצעות מחשבון משכנתא) יהיה 3786 ₪ לחודש בחודש הראשון, החזר הקרן יהיה 1167 ₪ והריבית 2618 ₪.

השפעת ההצמדה למדד על ההלוואה תיראה כך:

כפי שאנו רואים למעלה ההצמדה למדד גורמת לקרן להתנפח בכל חודש עוקב. מצד שני הזמן הנותר לתשלום הולך וקטן ובהכרח גם התשלום החודשי ילך ויגדל. מנגנון זה של השפעת המדד לא מוצג בלוח הסילוקין של הבנק מכיוון שהמדד אינו ידוע, אך חשוב לקחת אותו בחשבון וניתן לראות את השפעת ההצמדה לאורך חיי ההלוואה עם תוכנות סימולציה מתאימות. לצורך המחשה נראה מה קורה להלוואה שבדוגמא על פני שנה אחת.

- בשנה הראשונה שילם הלווה בסה"כ 12 פעם 3786 ש"ח, שזה כ-45,000 ₪.

- בגין ריבית שילם 12 פעם 2500 שזה 30,000 ₪.

- בגין הקרן שילם 15,000 ₪.

- בסוף השנה היתרה לתשלום ללא הצמדה תהיה 785,000=800000-150000,

- הצמדה של 3% מדד על הקרן,=24000 800000*3%

- יתרת הקרן אחרי שנה בפועל תהיה 785000+24000=809000 ₪ .

סיכום

במאמר זה למדנו סוגי ריביות משכנתא באופן כללי, למדנו על ריביות משכנתא קבועות , למדנו על הצמדה למדד והשפעתו על תשלומי המשכנתא השוטפים והמצטברים.